Analyse régionale sur l’accession sociale à la propriété en Bretagne : bilan 2009-2010 du PTZ et premiers impacts 2011 du PTZ+

A l’issue du Comité Régional de l’Habitat (CRH) du 28 mars 2011, il a été demandé à la DREAL Bretagne d’une part d’établir le bilan régional de la mise en œuvre de l’ancien dispositif de Prêt à Taux Zéro (PTZ) et d’autre part, d’analyser l’impact du nouveau Prêt à Taux Zéro (PTZ+) par rapport à l’ancien dispositif en termes de répartition territoriale des bénéficiaires et de solvabilisation des ménages.

L’analyse de la DREAL s’est heurtée à deux difficultés :

l’absence de données régionales et infra-régionales facilement accessibles ;

la « jeunesse » du dispositif PTZ+ mis en place depuis seulement le 1er janvier 2011.

Contexte de l’étude :

L’accession sociale à la propriété est un des volets de la politique du logement. Encourager l’accession à la propriété répond à l’aspiration des Français : 58% des ménages sont propriétaires au niveau national, 66% en Europe et 66,3% au niveau de la Bretagne.

Quelques repères :

Créé en octobre 1995, le premier dispositif national d’aide à l’accession, le PTZ, est soumis à conditions de ressources afin de faciliter l’accession à la propriété des ménages les plus modestes. Depuis cette date, il a subi plusieurs évolutions :

– De 1995 à 2005 : il est réservé à l’achat et la construction dans le neuf et sous conditions d’âge et de travaux dans l’ancien, il est soumis à conditions de ressources pour les ménages ;

– En 2005 : le « nouveau PTZ » est étendu à l’achat dans l’ancien sans condition de travaux ;

– Au 1er janvier 2007 : une majoration est possible dans le neuf si une aide locale d’une collectivité est apportée en complément ;

– Au 1er janvier 2009 : le PTZ est doublé dans le cadre du plan de relance pour l’achat dans le neuf et ce jusqu’au 30/06/10 puis il est majoré de 50% du 01/07/09 au 31/12/10 ;

– Mi- 2009 : le prêt Pass-Foncier est mis en place et son cumul avec le PTZ dans le neuf est possible ;

– Au 1er janvier 2011 : création du PTZ+, sans condition de ressources.

Pilotage et gouvernance de l’étude :

Cette analyse régionale a pu être menée grâce à un partenariat mis en place avec les quatre ADIL (1) bretonnes et la Direction régionale Bretagne de la Caisse des dépôts. Les modalités d’association entre l’État, représenté par la Direction Régionale de l’Environnement, de l’Aménagement et du Logement de Bretagne (DREAL), et les ADIL ont été formalisées à travers une Charte de partenariat signée en juin 2011. En parallèle, un Comité de pilotage associant la DREAL, les ADIL et la Caisse des dépôts a été mis en place. Celui-ci s’est réuni trois fois en juin, septembre puis novembre 2011.

L’organisation ainsi établie a permis d’une part de partager la connaissance et l’expertise des acteurs (mise à disposition de données statistiques, analyse territoriale) et d’autre part de mobiliser plus aisément les établissements prêteurs grâce aux réseaux des ADIL.

Cette dynamique était essentielle pour permettre de disposer dans des délais très courts d’une vision régionale la plus juste possible sur un dispositif très récemment mis en place.

Le bilan régional 2009-2010 du PTZ :

En 2009, le doublement du montant du prêt à taux zéro, mis en place dans le cadre du Plan de Relance, a sans nul doute eu un effet très incitatif sur le passage à l’acte d’achat et sur le choix du type de bien. En effet, les ménages ont été plus nombreux en 2010 à acheter dans le neuf (+ 56% en un an) que dans l’ancien (+ 36%). Pour autant, l’achat dans l’ancien reste majoritaire (53% des PTZ), la baisse des prix des biens d’occasion ayant été importante et représentant des opportunités plus intéressantes que dans le neuf.

La maison individuelle est encore davantage plébiscitée (+45% en 1 an contre +36% en collectif) alors qu’elle domine déjà le type d’achat (81% des PTZ distribués en 2010).

Le montant moyen du PTZ (23 878 €) augmente de 5% entre 2009 et 2010. Il intervient à hauteur de 16,9% du montant total de l’opération. Cette quotité a été mécaniquement augmentée par la mise en place du doublement du PTZ dans le neuf. En parallèle, le montant moyen annuel des opérations enregistre une augmentation de + 4,35% sur la même période, s’établissant à 140 951 € en 2010. Cette augmentation est plus marquée (+ 5,25%) pour les opérations individuelles neuves, passant de 144 914 € à 152 517 €.

On note un allongement de la durée des prêts. La durée de remboursement du prêt principal est de 22,1 ans en 2010, ce qui représente une légère progression par rapport à 2009 (+ 8 mois).

On observe la montée en puissance des aides locales à l’accession entre 2009 et 2010 ; de plus en plus d’EPCI ou de communes à titre individuel proposant une aide complémentaire dans le montage financier des opérations de primo-accession.

Sur une durée d’observation limitée (2009-2010), on observe une évolution des ressources en baisse pour les ménages les plus modestes et un coût des biens en augmentation. Les émissions de PTZ au profit des bas revenus auraient dû fléchir. Or, cette situation se traduit plutôt par un endettement renforcé des ménages ; celui-ci augmentant de 7% en un an pour atteindre 4,5 années de revenu. Les ménages doivent fournir en parallèle un effort financier plus important durant cette même période (+ 6%) pour atteindre 5,2 années de revenu.

L’accession familiale traditionnelle continue de perdre du terrain au bénéfice des petits ménages s’installant plutôt en zones tendues (B1 et B2) tandis que les familles privilégient les zones C, plus accessibles par rapport au type de bien et à son prix.

Les ménages primo-accédants sont majoritairement trentenaires. Cependant, il semble que la part des ménages quadragénaires soit en très nette augmentation, leurs budget et apport personnel étant plus conséquents que les ménages trentenaires face à l’évolution des prix de l’immobilier.

Les ouvriers et les employés semblent être les principaux bénéficiaires du doublement du PTZ.

Près de 9 accédants sur 10 sont issus du parc locatif privé en 2010. Leur nombre progresse tout comme les accédants qui vivaient initialement chez leurs parents. En revanche, la part des locataires issus du parc social atteint un seuil minimal de 2% en 2010.

L’impact régional du PTZ+ après 6 mois de mise en œuvre :

Une évolution satisfaisante des effectifs :

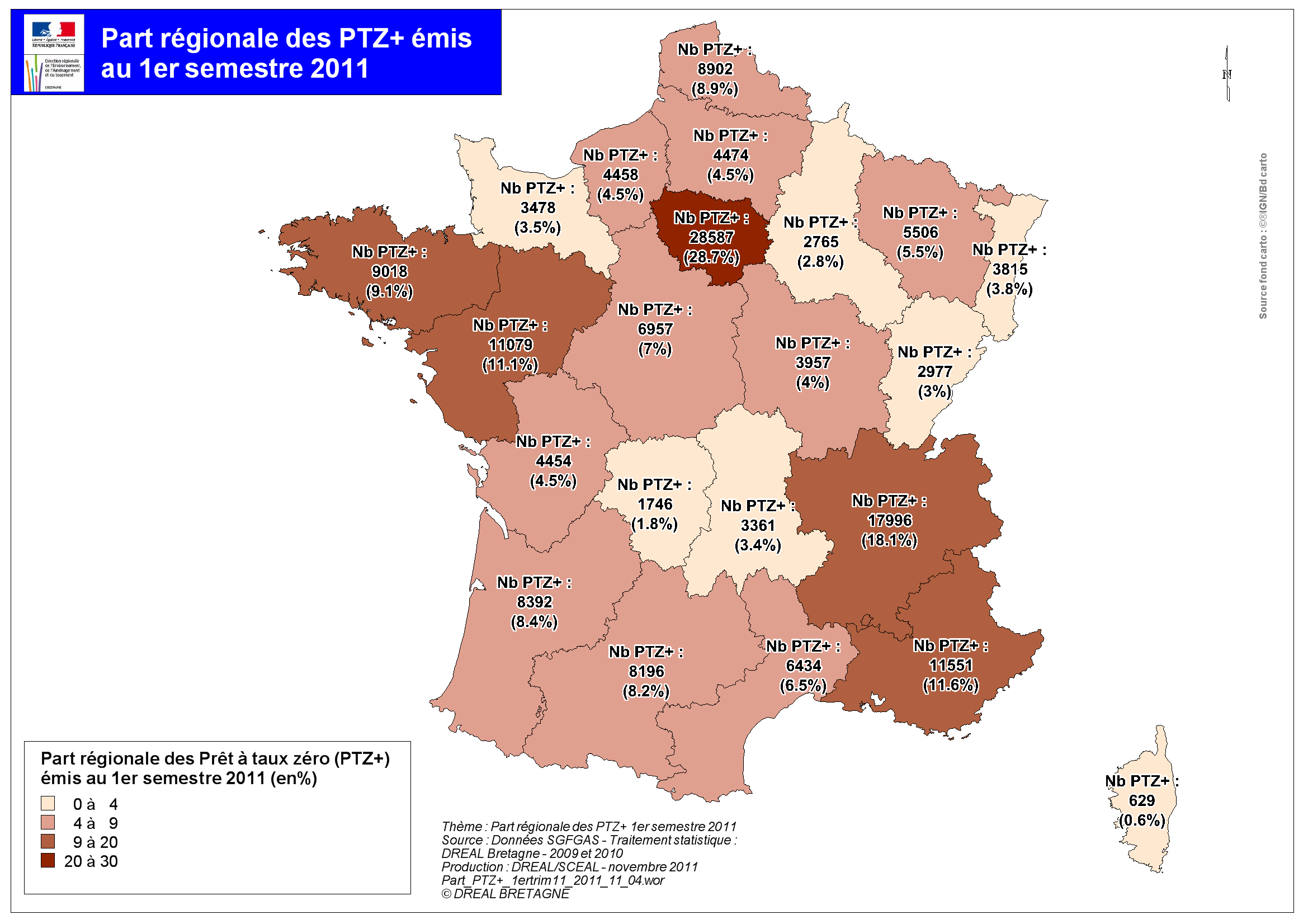

Six mois après l’entrée en vigueur du PTZ+, 158 653 déclarations d’offres ont été acceptées en France métropolitaine. 5,6% de ces PTZ+ ont ainsi été distribués en Bretagne soit 9 018 dossiers. 60% d’entre eux ont été signés au second trimestre 2011.

Fidèle à sa tradition, la région Bretagne reste une région moteur de l’accession aidée, avec une production supérieure au taux national de 24,3 PTZ/10 000 habitants. Elle maintient sa quatrième position des régions les plus émettrices après les régions Rhône-Alpes, PACA et Pays-de Loire (hors Ile-de-France).

Un dispositif au bénéfice du parc ancien :

Les premières données statistiques démontrent une nette prédominance de l’ancien qui entre pour 70% dans la nouvelle réparation de la primo-accession aidée. 6 323 opérations concernent des biens dans l’ancien contre 2 695 dans le neuf. Ce phénomène est observé sur la France entière, toutes régions confondues en France métropolitaine mais est particulièrement marqué en Bretagne. Ce basculement vers l’ancien affecte autant le collectif que l’individuel.

Un dispositif recentré vers les zones tendues :

D’après l’enquête réalisée par les ADIL auprès des principaux établissements bancaires bretons, la distribution récente du PTZ+ semble conforme aux objectifs fixés de recentrage vers les zones tendues. En effet, alors que sur les six premiers mois 2009 et 2010, 57 % des PTZ ont financé des opérations situées en zone détendue ©, la situation du 1er semestre 2011 est totalement inversée avec une majorité de PTZ+ affectée aux zones tendues B1 et B2. La zone B2 semble être la grande

bénéficiaire du nouveau dispositif : elle concentre à elle seule un tiers des PTZ+ (en progression de 6 points sur un an). La zone B1 conforte quant à elle sa position avec 18 % des prêts (+1%), tandis que la zone C recule, par corrélation, de 7% pour se situer en dessous de la barre des 50%.

Un objectif d’amélioration de la performance énergétique :

L’amélioration de la performance énergétique des opérations financées était un des objectifs de la réforme. De ce point de vue, le bilan dressé par les établissements financiers est contrasté.

Ainsi, en neuf, moins d’un logement individuel sur 5 relève de la norme BBC. En ancien, près de 60% des opérations sont cataloguées en classe DPE A à D.

|

|

Toujours des petits ménages bénéficiaires :

En 2009 et 2010 la majorité des ménages bretons bénéficiaires du PTZ étaient des petits ménages. Avec le PTZ+ la typologie des accédants n’est pas modifiée et confirme l’érosion de l’accession familiale traditionnelle de couples avec enfants. La majorité de la clientèle du PTZ+ se compose en effet de personnes seules (environ 28%) et de couples sans enfants (environ 30%). Cette situation est à mettre en relation avec la progression des accessions réalisées dans le collectif ancien, choix plus présent chez les petits ménages.

Une clientèle plus aisée :

L’accès au PTZ+ n’étant pas soumis à conditions de ressources, on assiste à un élargissement logique de la clientèle du PTZ+ en faveur de ménages plus aisés : plus d’un emprunteur PTZ+ sur 5 a des ressources dépassant les plafonds de l’ancien dispositif (NPTZ). Cette donnée est confirmée par les conditions de remboursement du PTZ+ par les bénéficiaires. C’est dans les tranches de revenus élevés du barème (8 et 9) où la durée de remboursement est de 12 ans ou 8 ans que les bénéficiaires du PTZ+ sont les plus nombreux.

L’impact du PTZ+ selon la localisation et la nature du projet :

Le nouveau barème du PTZ+ introduit la dimension territoriale de l’opération : la quotité, du montant de l’opération et les modalités de remboursement sont différenciés selon la situation géographique (zone A, B1, B2 ou C) du ménage primo-accédant.

Cette nouvelle donne géographique interroge sur les effets potentiels des gains de solvabilité différentiés selon les zones de marché et sur l’impact que cela peut avoir sur les choix faits par les candidats à l’accession à la propriété.

Pour tenter d’apporter un éclairage à ces deux questions, les ADIL bretonnes ont procédé à des simulations de l’impact du PTZ+, en fonction de la zone d’implantation du projet et de la nature de l’opération (neuve ou ancienne), sur la capacité financière d’un couple avec un enfant qui envisage de réaliser une primo-accession avec un prêt principal au taux nominal de 4,40% remboursable sur une durée de 25 ans.

L’analyse qui en a été faite amène les premiers commentaires suivants :

le PTZ+ seul ne suffit pas à déclencher l’accession des ménages modestes : quelle que soit la localisation et la nature du projet, les ménages modestes ne pourront envisager une primo-accession sans apport personnel ou une aide locale conséquents.

En cohérence avec les objectifs déclarés, pour de la primo-accession neuve, le PTZ+ favorise les zones tendues en augmentant la solvabilité des ménages aidés par rapport à un financement classique. Pourtant, l’accession sociale dans les territoires « tendus » ne pourrait jouer pleinement sans l’intervention complémentaires des aides des collectivités locales, du fait du niveau élevé de la zone de marché.

Dans les zones détendues (zones C), l’application des nouveaux barèmes PTZ+ conduit à un rééquilibrage entre le neuf et l’ancien ; l’ancien offrant une alternative renouvelée aux primo-accédants par rapport à la construction neuve.

Conclusion :

L’analyse de l’impact du nouveau dispositif d’accession sociale à la propriété PTZ+ se révèle être très difficile. En effet, elle est étroitement liée à des éléments tels que le contexte économique actuel, l’évolution rapide du marché immobilier ou les conditions de solvabilité des ménages. Par ailleurs, la période d’analyse extrêmement courte incite à la prudence dans les conclusions.

Des tendances ont été observées mais ne peuvent être affirmées :

d’une part sur les incidences du nouveau PTZ+ sur la répartition géographique des opérations, même si on note une réorientation vers les zones les plus tendues ;

d’autre part sur l’effet du nouveau PTZ+ sur la solvabilité des ménages par rapport à l’ancien dispositif, même si on note un effet positif en zones les plus tendues.

Par contre, les premiers éléments disponibles montrent clairement que ce nouveau dispositif continue de favoriser les acquisitions dans l’ancien. Dans le cadre des récentes mesures annoncées par le gouvernement, le dispositif devrait être réorienté très prochainement. Il s’agit de corriger la part de l’ancien, identifiée dès à présent comme trop importante dans le dispositif, en réorientant le PTZ+ vers l’achat dans le neuf.

Voir « Rapport définitif de l’analyse régionale PTZ/PTZ+ »

{kind=link}